作者兼客座作者:Eren Ocakverdi

这篇博客文章旨在介绍一个新的插件(即COINCIDENT),用于在动态因子建模框架内估计同步指数。

目录

介绍

Stock 和 Watson(1989)提出了一种动态因子分析方法,用于构建衡量整体经济活动状况的同步指数。作者采用的模型“……基于这样一种理念:许多宏观经济变量的联动具有一个共同的元素,而这个元素可以被一个单一的潜在、未观测到的变量捕捉到。”这种单指数框架非常灵活,可以有效地用于通用的降维分析,其中目标变量被假设具有一个共同的因子。

单动态因素模型规范

让我们将![]() 表示为对数中感兴趣的变量(i=1,2,….n)和delta作为差分算子。则动态因子框架可以概括如下:

表示为对数中感兴趣的变量(i=1,2,….n)和delta作为差分算子。则动态因子框架可以概括如下:

在这里,Ct 是具有 AR(p) 动态的潜在共同因子,它同时驱动我们观察到的时间序列变量(假设 p=1 且 ρm=1 将施加一个随机游走)。测量误差 νi,t 也被定义为具有 AR(k) 动态(假设 k=1 且 γm=0 将施加白噪声)。如果每个变量都有一个共同的随机趋势成分,那么就不需要进行转换(即 yi,t)。

适用于部门通胀预期

经济主体在通胀预期上可能存在差异,因为他们接触到的 CPI 篮子中的商品和服务种类不同。他们也可能对所偏好的商品和服务价格变化赋予不同的权重。然而,可以合理假设,可能存在一个共同成分,对每个主体对价格变化的感知或行为产生影响(COINCIDENT_DATA.WF1)。

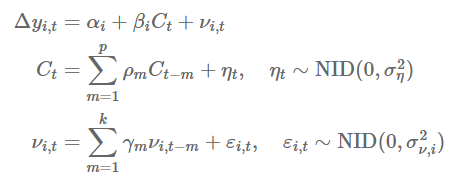

图1显示了土耳其市场专业人士、企业和家庭对未来12个月的年度通胀预期(COINCIDENT_EXAMPLE.PRG)。家庭的通胀预期最高,而市场专业人士的通胀预期最低。尽管预期水平存在较大差异,但它们之间的相关性高于0.95。

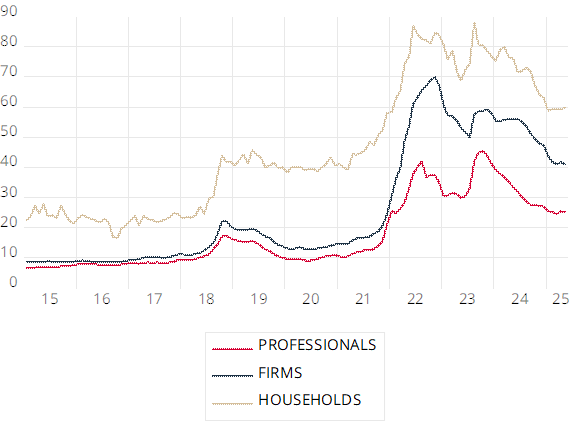

首先,我们在不对数据进行任何转换的情况下,对因子和测量误差都施加一个AR(1)滞后结构来估计模型。然后,通过使用插件,估计其他替代滞后结构以便进行比较。从方程对象调用插件将提示用户界面(见图2)。

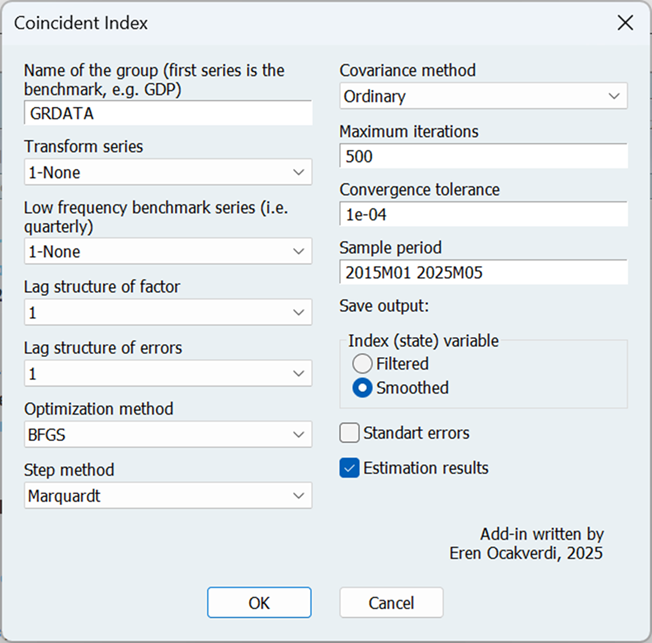

由于我们有三个因变量,因此估计了十三个超参数(3×4+1)和四个状态变量(3+1)。估计的rho值,( \rho_1 ),接近1表明潜在因子可能具有随机趋势,而gamma值,(

潜在因子变化1个百分点对家庭预期的影响约为19个百分点,略高于对企业预期的影响(即 ( \beta_2 ) 和 ( \beta_3 ))。然而,市场专业人士似乎对这种变化相对不那么敏感(即 ( \beta_1 ))。预期水平的差异由尺度参数(即alpha,( \alpha_i ))捕捉。需要注意的是,不同的滞后结构可能会导致不同的结果(见图3)。

图3:不同滞后规范的同步指数比较

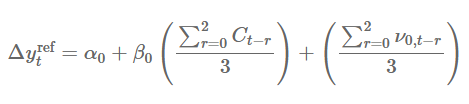

我们可以使用一个参考(低频)序列作为提取共同因子的基准。在这种情况下,我们需要一个额外的测量方程来关联参考序列与未观测的指数变量:

在这里,参考序列 ( \Delta y_{\text{ref},t} ) 是 GDP 平减指数的年变化率,用以反映总体价格动态,并且每三个月观测一次。

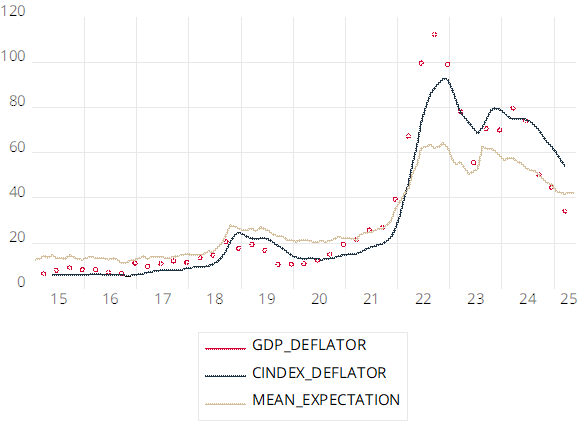

在疫情之前,各部门预期的平均值系统性地高于实际数据,而估计的指数在拟合方面表现更好。此后,非常高的通胀实现值导致这两个指标都出现了显著的跳跃,但在通胀开始下降之前,指数在捕捉水平变化方面仍然优于各部门预期的平均值(见图4)。

除了用于即期预测或估计经济状况外,单指数框架在降维问题中也非常有用,你需要对现有的信息进行总结,并将其提炼为一个单一指标。

文件

参考

Stock, J. H., and Watson, M. W., (1989), “New Indexes of Coincident and Leading Economic Indicators”, NBER Macroeconomics Annual, pp. 351-94.