EViews 13 包含许多新的估计技术:

- 非线性 ARDL 估计

- 改进的 PMG 估计

- 双重差分估计

- 改进的 VEC 估计

- 贝叶斯时变系数向量自回归

非线性 ARDL 估计

EViews 13 对使用自回归分布滞后模型 (ARDL) 分析数据的现有工具进行了改进,具有非线性 ARDL (NARDL) 模型的估计,允许更复杂的动态,解释变量对基值的正偏差和负偏差具有不同的影响。

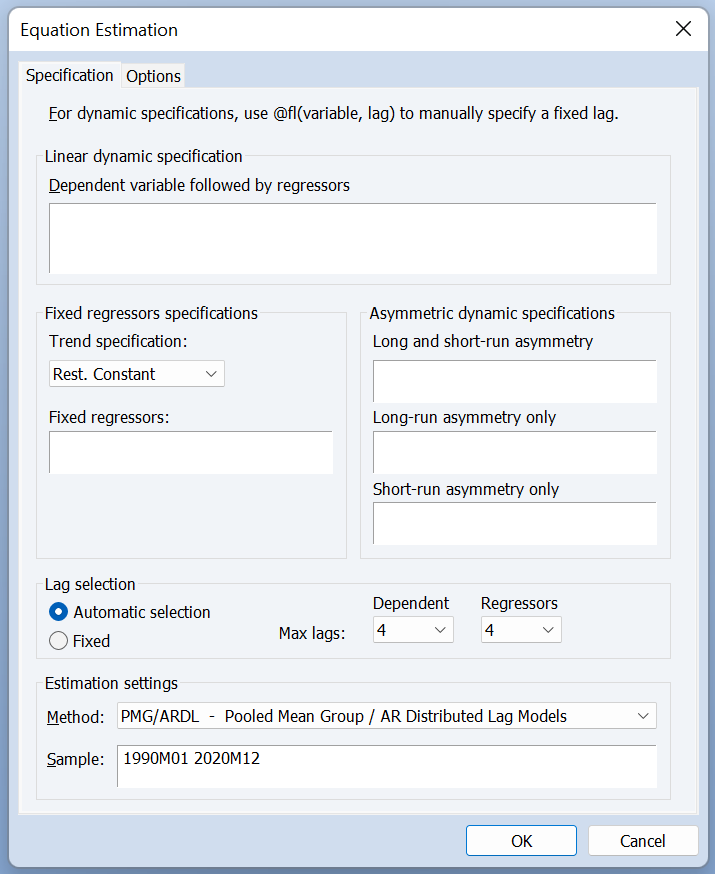

改进的 PMG 估计

EViews 13 扩展了 PMG 模型的估计,以支持:

- 更大范围的确定性趋势规范(包括具有完全限制的常数和趋势项的规范)

- 具有非对称回归量的规范。

双重差分估计

双重差分 (DiD) 估计是一种流行的因果推理方法,可以估计治疗对个体的平均影响。

EViews 13 提供了使用常见的双向固定效应 (TWFE) 方法估计 DiD 模型的工具,以及 TWFE 模型的后估计诊断,例如 Goodman-Bacon (2021)、Callaway 和Sant的方法《安娜》(2021),以及博鲁西亚克、贾拉维尔和斯皮斯 (2021)。

改进的 VEC 估计

使用降阶回归 (RRR) 估计矢量误差校正 (VEC) 模型一直是 EViews 多个版本的主要内容。以前版本的 EViews 支持各种确定性趋势的内置规范,并允许用户添加不受限制的外生回归量来解释短期动态。

现有 VEC 估计工具的一个重要限制是用户无法将任意外生变量添加到协整关系中,因为一组可接受的受限回归量仅限于内生变量和潜在的截距,也可能是线性趋势项。

EViews 13 消除了对受限回归量的限制,并以两种不同的方式改进了外生变量的先前处理:

- 通过提供新的确定性趋势假设预设,允许更灵活地指定受限制和不受限制的确定性系数。

- 通过允许用户添加受限于协整关系的外生变量、不受限制的变量以及短期和长期方程中的变量,并使用正交性假设来获得不同的系数。

贝叶斯时变系数 VAR 估计

标准 VAR 模型施加了系数随时间保持恒定的约束。宏观经济关系往往并非如此。因此,近年来允许系数变化的 VAR 估计器变得流行。

因此,EViews 11 引入了切换 VAR——一类允许 VAR 系数离散、偶尔变化的 VAR。

EViews 13 通过引入贝叶斯时变系数 VAR 模型进一步扩展了这一点,该模型允许系数连续平滑变化。